В преддверии окончания процедуры реструктуризации МКПАО «Яндекс» — российский сегмент компании — представила финансовый отчёт по итогам I квартала 2024 года.

Источник изображений: yandex.ru

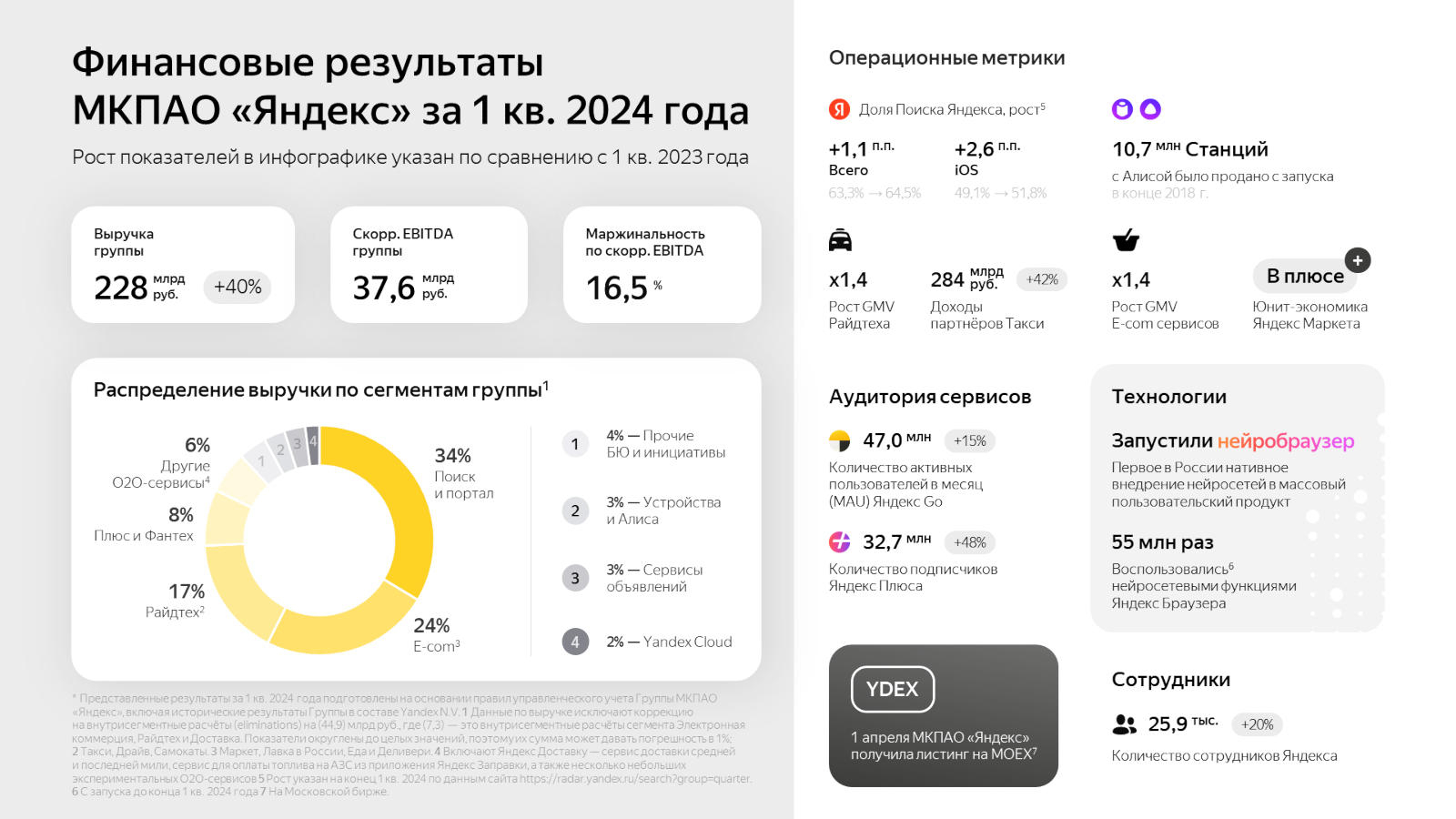

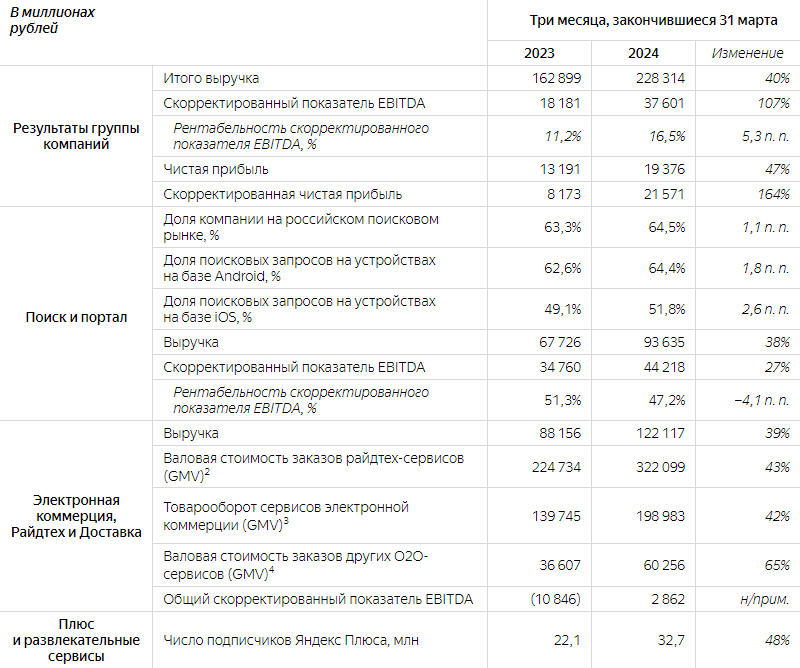

Выручка группы компаний «Яндекс» по итогам I квартала 2024 года составила 228,3 млрд руб. — это на 40 % больше, чем за аналогичный период прошлого года; скорректированный EBITDA, который компания приводит как более точный в сравнению с прибылью показатель операционной деятельности, составил 37,6 млрд руб. (+107 %); рентабельность скорректированного показателя EBITDA достигла 16,5 % (+5,3 п.п.). На 31 марта 2024 года в компании числились 25,9 тыс. человек — на 20 % больше, чем годом ранее.

Доля «Яндекса» на рынке поисковых систем в России достигла 64,5 %, что на 1,1 п.п. выше, чем год назад и на 0,6 п.п. больше, чем в предыдущем квартале. Российские пользователи Android-устройств отправили к «Яндексу» 64,4 % запросов (годовой рост на 1,8 п.п., квартальный — на 0,8 п.п.); пользователи iOS — 51,8 % (рост на 2,6 и 0,6 п.п. соответственно). Доля мобильных устройств составила 70,7 % от всех поисковых запросов к «Яндексу» — по итогам I квартала эти устройства принесли компании 62,7 % рекламной выручки. Выручка в сегменте «Поиск и портал» достигла 93,64 млрд руб. (рост на 38 % год к году), скорректированный показатель EBITDA — 44,22 млрд руб. (+27 %).

Сегмент «Электронная коммерция, Райдтех и Доставка» показал выручку 122,12 млрд руб. (+39 %) при скорректированном EBITDA в 2,86 млрд руб. — в I квартале 2023 года этот показатель был отрицательным и отражал убыток на 10,85 млрд руб. В сегмент входят служба заказа такси, «Яндекс Драйв», «Яндекс Маркет», «Яндекс Лавка», «Яндекс Еда» и «Деливери» (ранее Delivery Club), «Яндекс Доставка», «Яндекс Заправки» и несколько небольших экспериментальных сервисов. В конце I квартала 2024 года на площадке «Яндекс Маркет» числились 80,2 млн товаров — в I квартале 2023 года их было 75,3 млн. Активных покупателей было 18,7 млн (+22 % за год), активных продавцов — 80,5 тыс. (+52 %).

Направление «Плюс и развлекательные сервисы» показало выручку 20,53 млрд руб. (+54 %) при убытке по EBITDA в 526 млн руб. — год назад убыток был 226 млн руб. Направление включает в себя «Яндекс Плюс», «Яндекс Музыку», «Кинопоиск», «Букмейт», «Яндекс Афишу» и продюсерский центр «Плюс Студия». Финансовые показатели направления в компании объяснили инвестициями в продвижение контента, ростом расходов на персонал и маркетинг, а также прочими расходами на поддержку сервисов. Число подписчиков «Яндекс Плюс» за год выросло на 48 % до 32,7 млн человек.

«Сервисы объявлений», включая «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренду» и «Яндекс Путешествия», принесли выручку 6,9 млрд руб. (+56 %), но за минувший год увеличился и убыток данного направления по EBITDA: он был 117 млн, а стал 404 млн руб. Наконец, убыточным значится сегмент «Прочие бизнес-юниты и инициативы», включающий разработку беспилотных автомобилей Yandex SDG, инфраструктуру Yandex Cloud, сервисы «Яндекс 360», «Яндекс Образование», «Устройства», «Алису», «Финтех» (систему «Яндекс Пэй» и «Яндекс ID»). Его прибыль увеличилась на 69 % до 22,78 млрд руб.; убыток по EBITDA вырос с 5,66 млрд до 9,3 млрд руб.